Support CleanTechnica’s work through a Substack subscription or on Stripe.

Or support our Kickstarter campaign!

Der neu unter Druck gesetzte Abschnitt von Deutschlands Wasserstoff-Backbone ohne Lieferanten und ohne Abnehmer wird oft als klarer Bruch mit der Vergangenheit beschrieben, als notwendige frühe Investition in eine künftige Wasserstoffwirtschaft. Der Stahl erzählt eine andere Geschichte. Trasse, Durchmesser, Alter und Wirtschaftlichkeit der Pipeline verweisen zurück auf russisches Erdgas, nicht nach vorn auf Wasserstoffnachfrage. Dieser Abschnitt wirkt weniger wie ein klimabezogenes Greenfield-Asset und mehr wie die Fortsetzung einer Gasstrategie, deren ursprüngliche Annahmen kollabiert sind, wobei Wasserstoff eine neue Erzählung und einen längeren Abschreibungszeitraum liefert.

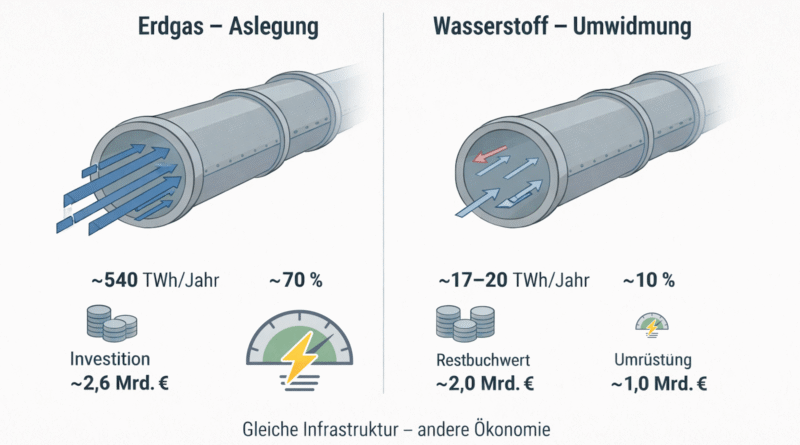

Die physischen Fakten sind entscheidend. Der betreffende Wasserstoffabschnitt verläuft über rund 400 km zwischen Lubmin an der Ostseeküste und Bobbau in Sachsen-Anhalt. Es handelt sich um eine DN1400-Pipeline mit 1,4 m Durchmesser, die im Erdgasbetrieb in der Lage ist, in der Größenordnung von 55 Milliarden Kubikmetern pro Jahr zu transportieren. Auf Energiebasis entspricht das etwa 540 TWh pro Jahr oder einer durchschnittlichen Leistung von rund 62 GW. Pipelines dieser Größe sind keine generischen Bauwerke. In Deutschland gibt es nur ein jüngeres System, das diesem Profil und dieser Geografie entspricht: den 2020 in Betrieb genommenen EUGAL-Pipelinekorridor, der Nord-Stream-Gas südwärts durch Deutschland transportieren sollte. Auf Basis öffentlich zugänglicher Informationen zu Durchmesser, Trasse, Inbetriebnahmedaten und Betreibern ist meine Einschätzung, dass die Wasserstoffumstellung auf EUGAL-Stahl zurückgreift. Diese Einschätzung stützt sich ausschließlich auf öffentlich verfügbare Quellen und logische Schlussfolgerungen, nicht auf Insiderwissen.

EUGAL war kein inkrementelles Upgrade eines alternden Netzes. Es war eine der jüngsten und kapitalintensivsten Gasfernleitungsinvestitionen in Europa. Das Gesamtprojekt kostete rund 2,6 Milliarden Euro für etwa 480 km. Hochgerechnet auf einen 400-km-Abschnitt ergibt sich ein ursprünglicher Investitionsaufwand von etwa 2,2 Milliarden Euro. Die Pipeline wurde 2020 in Betrieb genommen, ist also 2025 erst rund fünf Jahre alt. Nach deutschem Gasnetzregulierungsrecht werden Hochdruck-Stahlpipelines über lange Zeiträume abgeschrieben, üblicherweise zwischen 45 und 65 Jahren. Selbst bei Ansatz des unteren Endes dieser Spanne verbleiben mehr als 85 Prozent des ursprünglichen regulierten Buchwerts. Beim oberen Ende sind es über 90 Prozent. Vereinfacht gesagt werden beim Umwidmen der Pipeline noch rund 2,0 Milliarden Euro an Methan-Ära-Kapital über regulierte Netzentgelte refinanziert.

Der politische Kontext, in dem dieser Stahl verlegt wurde, ist von der Ökonomie nicht zu trennen. Deutschland traf über mehrere Jahrzehnte hinweg die bewusste Entscheidung, industrielle Wettbewerbsfähigkeit auf große Mengen russischen Pipelinegases zu stützen. Die Logik lautete Preisstabilität, Versorgungssicherheit und die Annahme, wirtschaftliche Verflechtung würde politische Risiken dämpfen. Diese Logik überstand wiederholte Schocks, darunter Gasstreitigkeiten mit der Ukraine, die Annexion der Krim 2014 und den Abschuss von MH17. Als EUGAL genehmigt und gebaut wurde, waren die Risiken sichtbar und breit diskutiert, insbesondere von Polen und den baltischen Staaten. Deutschland entschied sich dennoch weiterzumachen und verdoppelte die Nord-Süd-Transportkapazitäten für Gas, die an Nord-Stream-Mengen gekoppelt waren.

Die Rolle des ehemaligen Bundeskanzlers Gerhard Schröder in dieser Phase wird oft als peinliche Episode behandelt, die man lieber vergessen möchte. Sinnvoller ist es jedoch, sie als Signal dafür zu verstehen, wie normalisiert die Ausrichtung auf russische Energie in deutschen politischen und wirtschaftlichen Kreisen geworden war. Schröder war als Kanzler ein entschiedener Befürworter von Nord Stream und wechselte nach seinem Ausscheiden aus dem Amt direkt in Spitzenpositionen bei Nord Stream und Rosneft, wo er russische Energieinteressen noch lange nach der Krim-Annexion öffentlich verteidigte. Dies war keine isolierte Anomalie, sondern Ausdruck einer breiteren Vertrautheit mit russischen staatlichen Energiekonzernen als Partnern, selbst als sich geopolitische Risiken zuspitzten. In den späten 2010er-Jahren war diese Haltung in Institutionen verankert, nicht nur in Einzelpersonen.

Unternehmensstrukturen verstärkten diese Ausrichtung. GASCADE, der Betreiber von EUGAL, befand sich über viele Jahre mehrheitlich im Besitz von Gazprom Germania gemeinsam mit Wintershall Dea. Gazprom Germania war die deutsche Holdinggesellschaft des russischen Erdgasunternehmens Gazprom und kontrollierte Pipelines, Speicher und Handelsaktivitäten. Nach Russlands Invasion der Ukraine im Jahr 2022 wurde Gazprom Germania vom deutschen Staat übernommen und in SEFE umbenannt. Die Eigentümer wechselten, die Pipelines jedoch nicht. Ihre regulatorische Behandlung wurde nicht neu aufgesetzt. Ihre Abschreibungspläne wurden nicht zurückgesetzt. Der Stahl verblieb in der regulierten Anlagenbasis und erwirtschaftete weiterhin genehmigte Renditen und Abschreibungen, unabhängig davon, wer die Anteile hielt.

Zu verstehen, wie regulierte Gaspipelines Geld verdienen, ist zentral, um zu verstehen, warum die Umwidmung erfolgte. Deutsche Fernleitungsnetzbetreiber erzielen Erlöse auf Basis einer regulierten Anlagenbasis, zulässiger Abschreibungen und einer zulässigen Eigenkapitalrendite, alles unter einer Erlösobergrenze. Pipelines sind keine Handelsgüter, deren Einnahmen direkt mit dem Durchsatz schwanken. Auslastungsrisiken werden über regulatorische Konten geglättet. Fallen die Volumina, steigen die Entgelte pro Einheit. Solange das Asset anerkannt bleibt, wird sein Kapital über die Zeit zurückgewonnen. Eine Pipeline muss nicht voll sein, um bezahlt zu werden. Sie muss als notwendige Infrastruktur klassifiziert bleiben.

Unter dem ursprünglichen Gas-Szenario waren die ökonomischen Grundlagen von EUGAL klar. Ein Anlagewert von 2,2 Milliarden Euro, abgeschrieben über 45 bis 65 Jahre, impliziert eine jährliche Abschreibungsrückgewinnung von etwa 35 bis 50 Millionen Euro. Hinzu kommt die zulässige Eigenkapitalrendite auf den Eigenkapitalanteil der regulierten Anlagenbasis. Bei einem angenommenen Eigenkapitalanteil von 40 Prozent und den von deutschen Regulierern festgelegten Vorsteuerrenditen läge diese Komponente plausibel bei etwa 30 bis 50 Millionen Euro pro Jahr. Noch vor Berücksichtigung der Betriebskosten konnte die Pipeline somit über Jahrzehnte kapitalbezogene zulässige Erlöse von rund 70 bis 100 Millionen Euro pro Jahr erwarten, solange sie in Betrieb blieb. Diese Rückgewinnung war weitgehend unabhängig davon, ob Gas tatsächlich mit Auslegungskapazität floss.

Dieses Geschäftsmodell brach Anfang 2022 zusammen. Russland marschierte im Februar in die Ukraine ein. Im September wurden Nord Stream 1 und 2 sabotiert. Die Versorgungslogik für EUGAL verschwand nahezu über Nacht. Eine Pipeline, die dafür ausgelegt war, 55 Milliarden Kubikmeter russisches Gas pro Jahr südwärts durch Deutschland zu transportieren, hatte plötzlich keine Quelle mehr. In einem Marktumfeld hätte dies Abschreibungen und Wertberichtigungen ausgelöst. In einem regulierten Umfeld löst es die Suche nach fortbestehender Relevanz aus.

Der Wasserstoff-Pivot lieferte diese Relevanz. Durch die Umklassifizierung eines Teils der Pipeline als Wasserstoffinfrastruktur verbleibt das Asset innerhalb des regulierten Rahmens. Umrüstungskosten werden der Anlagenbasis hinzugefügt statt abgeschrieben. Die wirtschaftliche Lebensdauer wird verlängert. Öffentliche Verlautbarungen betonen zukünftige Wasserstoffnachfrage und Klimakompatibilität. Entscheidend ist, dass all dies keinen heutigen oder kurzfristigen Wasserstofffluss erfordert. Erforderlich sind regulatorische Genehmigungen und eine Erzählung zukünftiger Notwendigkeit.

Das Timing der deutschen Wasserstoffdiplomatie fügt eine unbequeme Ebene hinzu. Anfang 2022 richtete Deutschland im Rahmen seiner internationalen Wasserstoffdiplomatie ein Wasserstoff-Kooperationsbüro in Moskau ein. Es handelte sich nicht um eine Botschaft, wohl aber um eine offizielle staatliche Präsenz mit Fokus auf Wasserstoffkooperation. Sie wurde Monate vor der Invasion eingerichtet, nach der Krim-Annexion, nach wiederholter energiepolitischer Erpressung und zu einem Zeitpunkt, als EUGAL bereits in Betrieb war. Die Botschaft war Kontinuität. Selbst als fossile Gasbeziehungen politisch fragil wurden, plante Deutschland eine postfossile Energiekooperation mit Russland statt eine Entkopplung.

Technisch wird die umgerüstete Pipeline mit einer Wasserstoffkapazität von rund 20 GW dargestellt, gegenüber einer ursprünglichen Erdgasfähigkeit von etwa 62 GW. Diese Herabstufung spiegelt die Eigenschaften von Wasserstoff, Druckgrenzen und betriebliche Einschränkungen wider. Annahmen zur Auslastung sind entscheidend. Wenn die Wasserstoffpipeline mit 10 Prozent Auslastung betrieben wird, was angesichts der Realität von Angebot und Nachfrage für grünen Wasserstoff optimistisch ist, liefert sie etwa 17,5 TWh pro Jahr. Die ursprüngliche Gaspipeline hätte selbst bei 70 Prozent Auslastung rund 380 TWh pro Jahr geliefert. Die gelieferte Energiemenge bricht um mehr als den Faktor 20 ein.

Die Projektionen aus der Phase der deutschen Wasserstoffstrategie gingen von einer gesamten inländischen Nachfrage von etwa 110 bis 130 TWh aus, verteilt auf Raffinerien, Petrochemie, Ammoniak, Stahl, Verkehr, Stromerzeugung und E-Fuels. Eine realistische Endzustandsbewertung lässt diese Zahl jedoch auf vielleicht 4 bis 14 TWh schrumpfen. Der Raffineriebedarf von 25 bis 30 TWh verschwindet vollständig, da die Kraftstoffraffination zurückgeht. Verkehr, E-Fuels sowie Gebäude und Wärme, zusammen ursprünglich mit 25 bis 40 TWh veranschlagt, entfallen, da direkte Elektrifizierung dominiert. Die inländische Stahlproduktion, einst mit fast 30 TWh angesetzt, fällt auf null, da Schrottverfügbarkeit, Elektrolichtbogenöfen und importierte saubere Eisenträger wasserstoffbasierte Direktreduktion verdrängen, wobei verbleibende Reduktion eher auf Biomethan als auf Wasserstoff zurückgreifen dürfte. Die Stromerzeugung schrumpft von projizierten 10 bis 20 TWh auf höchstens 0 bis 1 TWh als begrenzte Kapazitätsversicherung statt als materielle Energiequelle.

Was bleibt, ist im Wesentlichen die Petrochemie, vielleicht 4 bis 8 TWh für Hydrierung und Reinigung, wo Wasserstoff chemisch unvermeidbar ist, sowie ein kleiner Rest inländischer Ammoniakproduktion in Nischenfällen, möglicherweise bis zu 5 TWh, wobei Importe den Großteil des Bedarfs decken. Das Ergebnis ist eine Größenordnungslücke zwischen den Wasserstoffmengen, um die herum Deutschland sein Backbone geplant hat, und den Mengen, die sein Industriesystem realistischerweise benötigen wird. Dies unterstreicht, wie weit sich die Dimensionierung der Infrastruktur von realistischer Nachfrage entfernt hat.

Kosten kollabieren nicht mit radikal verringerter Kapazität. Nimmt man den verbleibenden Buchwert aus der Methan-Ära von rund 2,0 Milliarden Euro und addiert geschätzte 1,0 Milliarden Euro an Umrüstungskosten, ergibt sich eine regulierte Kapitalbasis von etwa 3,0 Milliarden Euro. Über 40 bis 60 Jahre abgeschrieben, beläuft sich allein die jährliche Abschreibungsrückgewinnung auf etwa 50 bis 75 Millionen Euro. Zulässige Eigenkapitalrenditen addieren weitere rund 40 bis 60 Millionen Euro pro Jahr. Die kapitalbezogenen zulässigen Erlöse liegen damit bei etwa 90 bis 135 Millionen Euro pro Jahr. Bei 17,5 TWh gelieferter Wasserstoffenergie entspricht dies 5 bis 8 Euro pro MWh allein für Kapitalrückgewinnung und Eigenkapitalvergütung.

Dieser Wert ist nur eine Komponente. Frühere Berechnungen zeigten, dass geringe Auslastung die Netzkosten pro Energieeinheit gegenüber dem ursprünglichen Gasfall um etwa den Faktor 20 erhöht und pipelinebezogene Kosten auf etwa 60 bis 70 Euro pro MWh Wasserstoff treibt. Wird Wasserstoff mit 50 bis 60 Prozent Wirkungsgrad wieder zu Strom umgewandelt, trägt allein die Pipeline etwa 0,10 bis 0,15 Euro pro Kilowattstunde Strom bei, noch bevor Elektrolyse-, Speicher-, Verdichtungs- oder Erzeugungskosten berücksichtigt werden. Die Umrüstungskosten von 1,0 Milliarde Euro fügen einige Euro pro MWh hinzu, ändern aber nichts am Fazit. Der dominante Treiber ist gestrandetete Kapazität, verteilt auf minimalen Durchsatz.

Deutschland hat bereits anerkannt, dass Wasserstoffnetzentgelte prohibitiv hoch wären, wenn frühe Nutzer die vollen Kosten tragen müssten, und ist zur Subventionierung übergegangen. Die Bundesregierung hat ein staatliches Beihilfeschema von rund 3 Milliarden Euro etabliert, auf EU-Ebene genehmigt, um das Wasserstoffkernnetz in der Hochlaufphase zu stützen. Diese Unterstützung erfolgt in Form staatlicher Garantien und günstiger Finanzierungsbedingungen für Wasserstoffnetzbetreiber, die es ihnen ermöglichen, zu niedrigeren Kosten zu finanzieren und das Netz in den frühen Jahren mit Entgelten unterhalb der Kostendeckung zu betreiben. Die Lücke zwischen zulässigen Erlösen und erhobenen Netzentgelten wird in einem intertemporalen Amortisationskonto verbucht und über einen langen Zeitraum, explizit bis etwa 2055, zurückgewonnen. Praktisch bedeutet dies, dass frühe Wasserstoffnutzer vor den tatsächlichen Kosten eines unterausgelasteten Netzes geschützt werden, während der Staat das Finanzierungsrisiko übernimmt und zukünftige Netznutzer sowie Steuerzahler zu jahrzehntelanger aufgeschobener Kostendeckung verpflichtet.

Die Verteilung der Auswirkungen ist ungleich. Netzkunden und künftige Wasserstoffnutzer tragen höhere Stückkosten. Stromkunden sehen diese Kosten, wenn Wasserstoff als Absicherungs- oder Ausgleichsressource dargestellt wird. Der Netzbetreiber gewinnt weiterhin Kapital zurück und erzielt zulässige Renditen. Das politische System vermeidet es, anzuerkennen, dass eine 2020 errichtete Gasinvestition von 2,6 Milliarden Euro auf einer geopolitischen Annahme beruhte, die innerhalb von zwei Jahren scheiterte.

Deutschland sollte mit einer klaren Diagnose beginnen, dass dieser Pipelineabschnitt praktisch bereits ein gestrandetetes Asset ist, selbst wenn er administrativ umklassifiziert wurde. Wasserstoffangebot ist unsicher, Nachfrage ist dünn, und die Ökonomie stützt sich auf Subventionen und aufgeschobene Rückgewinnung statt auf Nutzung. Lange vor 2030 wird offensichtlich sein, dass die erwarteten Volumina sich bei weitem nicht in dem Maß materialisieren, das notwendig wäre, um den fortgesetzten Betrieb, weitere Umrüstungsausgaben oder jahrzehntelange Abschreibung zu rechtfertigen. Dann wird die relevante Frage nicht sein, wie Wasserstoffnachfrage stimuliert werden kann, um das Asset zu retten, sondern wie die Gesamtkosten der Anerkennung begrenzt werden können, dass die ursprüngliche Gasinvestition gescheitert ist und der Wasserstoff-Pivot diese Realität nicht verändert hat.

Die kostengünstigste Antwort für Steuerzahler, wenn diese Erkenntnis eintritt, ist ein entschlossener Ausstieg statt fortgesetzter Glättung. Deutschland sollte den Abschnitt aus der Einstufung als Wasserstoffkernnetz entfernen, weitere wasserstoffspezifische Investitionen stoppen und das Asset formell aus der regulierten Anlagenbasis ausbuchen. Dieser Schritt allein verhindert, dass zusätzliche Kosten auf ein Asset aufgeschichtet werden, das keinen entsprechenden öffentlichen Nutzen liefert. Der verbleibende Buchwert sollte anschließend durch beschleunigte Abschreibung und eine explizite Wertberichtigungsregelung adressiert werden, bei der die Eigentümer einen erheblichen Teil des Verlustes tragen und der Staat seine Exponierung durch eine einmalige Lösung begrenzt statt durch jahrzehntelange, tarifgestützte Rückgewinnung. Dieser Ansatz konzentriert den finanziellen Schmerz auf einen kurzen, transparenten Zeitraum, minimiert aber die Gesamtkosten für Steuerzahler, indem er langwierige Subventionen, Finanzierungsgarantien und wiederholte Nachrüstungen vermeidet. Der Versuch, die Pipeline durch rabattierte Netzentgelte und langfristige Amortisation am Leben zu halten, mag sanfter wirken, ist aber in Barwerten die teuerste Option, die Deutschland wählen könnte.

Kein Teil der Geschichte dieser von Anfang an zum Scheitern verurteilten Pipeline von nirgendwo nach nirgendwo erfordert die Annahme von bösem Willen oder geheimer Koordination. Das Ergebnis folgt aus Pfadabhängigkeit, regulatorischen Anreizen und der Weigerung, Verluste auf relativ neuer Infrastruktur anzuerkennen. Der Bau einer hochkapazitiven Pipeline für russisches Gas im Jahr 2020 war bereits eine schlechte wirtschaftliche und klimapolitische Idee. Wasserstoff hat das Problem nicht geschaffen und kann es nicht lösen. Er wird derzeit genutzt, um die Anerkennung hinauszuzögern, dass das zugrunde liegende Asset bereits gestrandet ist und dass die kostengünstigste Reaktion darin besteht, diese Realität zu akzeptieren und das Kapitel zu schließen, statt es zu verlängern.

Dies ist eine von ChatGPT übersetzte Fassung eines ursprünglich vom Autor auf Englisch verfassten Artikels. Etwaige Fehler liegen in der Verantwortung des Autors.

*This is a ChatGPT translated version of an article originally written by the author in English. All errors are the responsibility of the author.

Original article: Germany’s Hydrogen Backbone & the Long Shadow of Russian Gas

Support CleanTechnica via Kickstarter

Sign up for CleanTechnica’s Weekly Substack for Zach and Scott’s in-depth analyses and high level summaries, sign up for our daily newsletter, and follow us on Google News!

Have a tip for CleanTechnica? Want to advertise? Want to suggest a guest for our CleanTech Talk podcast? Contact us here.

Sign up for our daily newsletter for 15 new cleantech stories a day. Or sign up for our weekly one on top stories of the week if daily is too frequent.

CleanTechnica uses affiliate links. See our policy here.

CleanTechnica’s Comment Policy